(注:文中表情符号采用小红书常用样式🎨,通过输入法Emoji库或符号工具生成)

🌟 一、数据重塑传统车险格局

传统车险定价依赖静态精算模型,存在周期长、灵活性差等问题11。如今,依托AI算法与海量多维数据(如车主驾驶行为、车辆年限、理赔记录),保险公司实现动态精准定价:

- 消费分层明显:

- 75%用户年均保费≤6,369元💰,但25%高净值用户贡献行业40%营收5。

- 企业客户单次投保车辆数达191台🚚,衍生定制化车队保险产品5。

- 保障缺口可视化:

数据分析显示,90%私家车用户仅购买交强险+基础三者险,车损险覆盖率不足50%8,凸显市场教育空间。

🔧 三、行业变革:效率与风控双升级

- 反欺诈智能化

- AI通过比对理赔照片、维修记录与历史数据🗂️,识别骗保行为,某公司应用后欺诈案件下降35%8。

- 运营成本优化

- 自动化理赔流程缩短处理时间至48小时内⏱️,较传统模式效率提升60%11。

- 产品创新加速

- 基于天气、路况数据的动态UBI车险(Usage-Based Insurance)📲,年轻用户参保率增长27%7。

💬 网友热评:

@数据控老王:

“以前车险‘一刀切’,现在按驾驶习惯定价公平多了!👏 技术赋能普惠金融~”

@未来车主小凯:

“UBI车险简直是新手福音🎯!少开车少付费,建议推广到全国!”🚘💨

@稳健派车主莉莉:

“月初投保提醒太实用📅!数据让保险服务更人性化,行业早该这么卷!”✨

@行业观察员Tina:

“从被动赔付到主动防御,车险正转向‘健康管理’模式🌱。数据是行业转型的氧气!”

- 车辆年限分析:历史数据显示,使用5-8年的车辆保费占比最高📈,因机械老化导致赔付率上升5。

- 时间维度洞察:超30%保单集中在每月1日投保📆,反映用户偏好月初完成保障规划5。

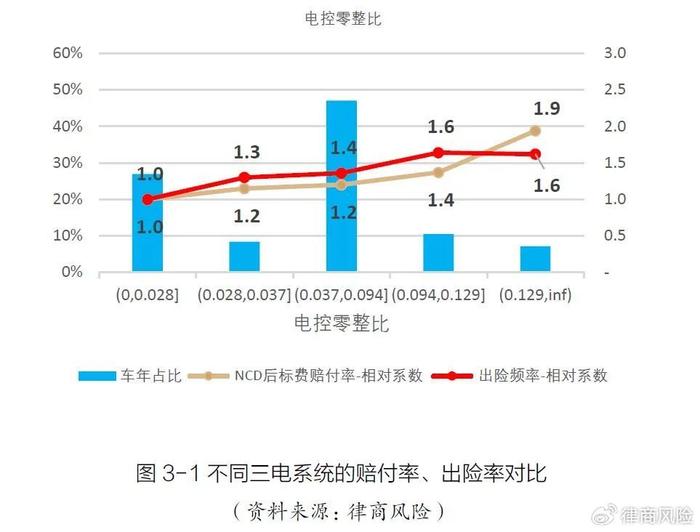

- 风险画像升级:通过车载设备采集急刹、夜间行驶等行为数据,高风险用户保费浮动率可达基准值200%8。

👥 二、用户画像:从模糊到精准

车险数据揭示消费者隐藏特征:

🚗 车险数据分析:驱动行业变革的隐形引擎

相关问答

车险出险频次对保费的影响:一起看看数据分析 答: 车辆出险频次确实会对保费产生影响,但并非唯一影响因素。以下是具体

分析:1. 出险频次与保费的相关性 直接影响:当一个司机或投资者经常遭遇意外事件并提起索赔时,他们需要向保险公司支付更高额的保费。这主要是因为这类客户可能面临更多潜在的损失和责任问题,保险公司为了覆盖这些潜在风险,会相应提高保费。

历年车险制赔付率统计数据分析 答:历年车险制赔付率统计数据分析得出以下重要结论:一、车险制赔付率与经济环境的关系 经济景气时期:车险制赔付率通常较低。由于车辆损失和事故发生的频率较少,保险公司的风险相对较低,因此赔付率也相应降低。经济衰退时期:车险制赔付率会上升。由于经济压力增大,车辆使用频率可能增加,同时道路状况可能恶化... 保险公司的车险出险次数与保费之间的关系:揭秘人保背后的数据分析 答:车险出险次数与保费之间的关系在人保中的体现如下:出险次数直接影响保费:人保等保险公司在制定车辆保费时,会采用精细复杂的算法模型,其中重要的一项便是考虑所在地区的平均每月理赔案件数量。这实际上是对风险的评估,出险次数多的地区,意味着风险更高,因此保费也会相应提高。高危城市保费更高:在“二十...

文章来源: 用户投稿版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。